Wie de toekomst wil lezen moet in het verleden bladeren...

Uit het dagblad "de Tijd" 1-1-1894:

De waarde der perceelen, waarop naar verhouding hypotheek werd verstrekt, hield men zoo lang mogelijk hoog, doch eindelijk moest de waarheid beslissen, de natuurlijke waard werd weder besteed, en het tekort was: verlies. Alzoo ging het algemeen vermogen op tweederlei wijze terug, èn dat van den grondeigenaar èn dat van den hypotheekgever. Niemand kan dat weerhouden. Komen er tijden, dat de ondernemingsgeest weder levendiger wordt, dan zal 't tegenovergestelde van het tegenwoordige plaatsvinden, maar deskundigen, die deze geschiedenis met belangstelling medeleven, zullen steeds weten te onderscheiden wat de werkelijke waarde is en wat men besteedt.

Zal het nu anders zijn? Nee, maar er gloort licht aan de horizon!

Met weinig fantasie is er een griezelige gelijkenis te herkennen in een algemene theorie die bubbles beschrijft en de historische ontwikkeling van de gemiddelde huizenprijs in Nederland. Deze theorie kan worden weergegeven met een algemeen diagram. Dit diagram en de onderliggende theorie is in 2008 opgesteld door J.-P. Rodrigue [1]:

Een bubble-scenario vertoont volgens deze theorie een stille fase, een bewustwordingsfase met een "bear trap", een manie-fase met een absolute top en een leegloop-fase met een "bull trap".

De ontwikkeling van de gemiddelde huizenprijs wordt weergegeven door [2,3,4]:

In dit diagram zijn een bewustwordingsfase met een "bear trap" in het begin van de jaren 80 te herkennen. Vervolgens is een manie-fase te onderscheiden met een top in 2007, en vervolgens een leegloop-fase met een "bull trap" in 2009.

Zou het scenario van Rodrigue op de huizenprijs worden toegepast, dan zou het toekomstbeeld er ongeveer als volgt kunnen uitzien:

Een terugval van de gemiddelde huizenprijs tot circa 30 000 euro, waarbij de gemiddelde huizenprijs met ruim 80% daalt. Het dieptepunt ligt in dat geval ergens voorbij het jaar 2020.

Is dat een reële inschatting, een daling van ruim 80%? Als de huizenprijsontwikkeling in de jaren 20 tot medio jaren 40 in detail wordt weergegeven, ontstaat het volgende beeld [4]:

Er vond van 1930 tot 1936 een afname van de gemiddelde huizenprijs plaats van meer dan 10 k€ tot 2 k€, ofwel een daling van 80%. pas in 1944 kwam de prijs weer op het niveau van de top van 1930. Met andere woorden, een daling van de gemiddelde huizenprijs van 80% is mogelijk, sterker nog een dergelijke daling heeft zich in de twintigste eeuw al eens voorgedaan.

In de aanloop naar de piek in 1930 was er weliswaar sprake geweest van een gestegen huizenprijs, maar deze bedroeg slechts rond de 50% ten opzichte van de gemiddelde prijs tussen 1922 en 1928. Dit lijkt in geen geval een bubble, zoals Rodrigue hem beschrijft. Tot 2007 heeft zich daarentegen een onafgebroken stijging van de huizenprijs voorgedaan van gemiddeld 60 k€ in 1983 tot gemiddeld 250 k€ in 2007, ofwel een stijging van ruim 300%. De recente stijging is, in relatieve zin, dus zes keer zo groot als de stijging aan de vooravond van de laatste grote depressie uit de jaren 30.

Is er iets aan te doen om dit scenario af te wenden?

Ja, door grof geschut in te zetten. Dit kan door drastische belastingverlagingen, wettelijke verlaging van de hypotheekrente tot bijvoorbeeld Euribor of een drastische verruiming van de hypotheekrente-aftrek. Ook een verdere verruiming van de maximum toelaatbare schuld van de koper zou een mogelijkheid kunnen zijn. Verder zouden centrale banken hypotheekportefeuilles van banken kunnen opkopen. Al deze maatregelen hebben een inflatoir karakter en geven weliswaar een uitstel van de leegloop-fase, maar ook een sterke vergroting van de (staats)schuld. Juist een ongeremde verruiming van de (hypotheek)schulden heeft deze bubble veroorzaakt. Het vergroten van de schuld zal dus het probleem slechts tijdelijk opschorten, zeker niet oplossen, eerder nog versterken.

Thans heeft ons landelijk bestuur om begrijpelijke redenen een andere weg gekozen:

De hypotheekrenteaftrek wordt beperkt en er wordt voor deze aftrek een aflossing binnen 30 jaar vereist. Daarnaast wordt de belastingdruk alleen maar verhoogd en lijken de salarissen te gaan dalen. Ook wordt de financieringsruimte verlaagd naar maximaal 4 maal het brutto jaarsalaris, terwijl eerder tot 6,5 maal het brutto jaarsalaris kon worden gefinancierd. Als laatste zal de financiering van 106% van de verkoopprijs verder worden verkrapt tot onder de 100%. Dit alles verlaagt de financieringsruimte van de koper en heeft een deflatoir karakter.

Een bijkomend effect, wat deze ontwikkeling nog versterkt is een oplopende werkloosheid. Ook deze stijging heeft een negatief effect op de koopkracht van de Nederlander en verkleind de collectieve financieringsruimte.

Er blijkt een sterke correlatie te bestaan tussen een dalende huizenprijs en een oplopende werkloosheid. Deze twee effecten lijken elkaar wederzijds te versterken. Tussen 1930 en 1933 daalde de huizenprijs met 60% en steeg de werkloosheid van 4,9% naar 16,9%; meer dan een factor 3. Tussen 1978 en 1982 daalde de huizenprijs met 40% en steeg de werkloosheid van 4,6% naar 10,7%; meer dan een factor twee. Beide stijgingen van de werkloosheid zijn daarnaast de twee sterkste stijgingen in de laatste 200 jaar [5].

Een daling van de huizenprijs van 80% zoals in het bubble-scenario van Rodrigue zou dus gepaard kunnen gaan met een stijging van de werkloosheid met een factor vier. Dit betekent dat het werkloosheidspercentage tot 25% zou kunnen stijgen. Een regelrechte ramp, die in Spanje en Griekenland al werkelijkheid is geworden.

Een ander aspect dat effect op de huizenprijs heeft is de bevolkingsgroei en de daarmee samenhangende toenemende vraag. Ons gevoel zegt dat de prijs wordt gevormd door vraag en aanbod... Voor de prijs van huizen lijkt dit echter niet het geval. De prijs wordt hier thans veeleer gevormd door de financieringsruimte van de koper enerzijds en de bereidheid van de verkoper om verlies te nemen anderzijds. De financieringsruimte van de koper is al aan het afnemen, de bereidheid van de verkoper om verlies te nemen zal met de tijd gaan stijgen. De groei van de bevolking in Nederland zit bovendien niet in een groeiende hoeveelheid starters, maar in een groeiende hoeveelheid senioren [6].

Dat een sterke vraag alleen is niet genoeg is voor een stijging van de huizenprijs, blijkt voorts uit de wegblijvende grote stijging van de huizenprijs aan het eind van de jaren 40 en gedurende de jaren 50. Er heerste een knellende woningnood, met een veel grotere vraag en een veel geringer aanbod dan nu. Toch gingen toen de prijzen gingen niet door het dak. Er was destijds voor kopers onvoldoende financiering te krijgen.

Met andere woorden het zoet van de lichtzinnig vergrote financieringsruimte en toegang tot makkelijke kredieten van de periode tussen 1980 en 2010 en de daarmee gepaard gaande inflatie maakt plaats voor het zuur van een krimpende financieringsruimte en de daarmee gepaard gaande deflatie. Het gevolg is dalende huizenprijzen, toenemende restschulden, oplopende werkloosheid en versterkte persoonlijke gevoelens van falen, mislukken en depressiviteit. Deze laatste gevoelens worden door Rodrigue passend gevangen in de termen "fear", "capitulation" en "dispair".

In mijn ogen is dit alles de verwijtbare schuld van een generatie politici en bankiers die in de jaren 80 het roer overnam van een generatie die nog echt schrale tijden had gekend. De solvabiliteit van banken werd verkleind, de kredietkranen werden opengedraaid. Alsof ons collectieve geheugen niet verder reikt dan ongeveer 60 jaar, zien wij ons hierdoor overeenkomstig onze grootouders thans opnieuw met een drastische crisis geconfronteerd. Een crisis die zich nog aan het ontvouwen is en waarop nauwelijks een mens een antwoord lijkt te hebben.

Dit alles terwijl al in 1894 de oplossing lijkt te zijn aangereikt: verlies nemen en ondernemingsgeest tonen.

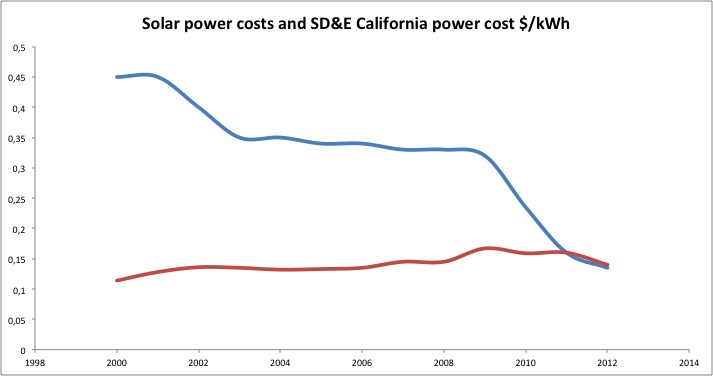

In dat licht bezien, is innovatie het juiste antwoord op een dreigende depressie. Innovatie in plaats van inflatie, innovatie in plaats van deflatie. De wereld heeft het geluk dat er een hele grote innovatiegolf in razend tempo op ons af komt. Deze innovatiegolf is er één van een complete omwenteling van fossiele energieopwekking naar fotovoltaïsche energieopwekking [7,8,9].

Daadkrachtige leiders tonen lef door niet langer geld te pompen in het overnemen van kredieten van banken. Daadkrachtige leiders tonen lef door niet langer de huizenkoper zijn financieringsruimte af te pakken. Daadkrachtige leiders tonen lef door massaal in te zetten op het investeren in nieuwe energieopwekking en overige innovatieve technologie. Hiervoor is een ondernemingsgeest nodig. Een verdere welvaartssprong die ondernemingsgeest van onze leiders vraagt, is die van het uitbannen van het Europese verbod op het genetisch ontwerpen van hoogproductieve voedselgewassen. Beide innovatieve technologieën genereren nieuwe banen en creëren daarmee welvaart. Beide technologieën hebben bovendien een positief effect op het milieu en verkleinen de uitstoot van broeikasgassen. Deze technologieën vervullen bovendien de belangrijkste basisbehoeftes van de mens: energie en eten.

Leiders van Europa, toont ondernemingsgeest!

Bronnen en literatuur

[2] Gegevens van het CBS huizenprijs (teruggerekend uit geïndexeerde gegevens)

http://statline.cbs.nl/StatWeb/publication/?VW=T&DM=SLNL&PA=71533NED&D1=0-1,3-4&D2=0-1,6&D3=0&D4=16,101,186,203,220,237,254-257,259-261,263-265,267-269,271-274,276-l,!297&HD=110728-0930&HDR=G1,T&STB=G2,G3

[3] Gegevens van de NVM huizenprijs

[4] Deze gemiddelden zijn gegenereerd aan de hand van veilinggegevens en advertenties uit edities van de volgende kranten in de jaren 1922-1944: de Tijd, het Algemeen Handelsblad, de Nieuw Rotterdamse Courant, het Nieuws van den Dag en de Standaard. De jaarlijks gemiddelde prijzen hebben als basis telkens ten minste 50 individuele gegevens. Van de jaren 1945 en 1946 zijn niet genoeg gegevens gevonden om een robuust gemiddelde te genereren. Deze kranten zijn digitaal beschikbaar via de Koninklijke Bibliotheek:

http://kranten.kb.nl/

[5] gegevens CBS werkloosheid:

[6] gegevens CBS bevolkingsopbouw:

[9] blog: We will innovate our way out of recession